Page 30 sur 49

Re: Que faire de son argent/son épargne ?

Publié : 30 juil. 2015, 15:07

par williams

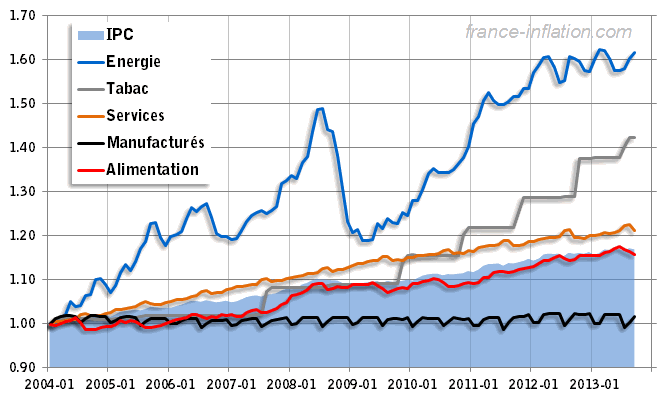

Ne pensez-vous que tout ceci sont des manipulations quand on voit que depuis 4,5 ans (55 mois) les taux d'intérêts des livrets baissent comme ils disent que l'inflation baisse alors que l'IPC (Indice des prix à la consommation) donc les prix de la majorité des choses qui sont indispensables font qu'augmenter comme la viandes, le gaz dont son prix naturel est passé de 15 à 25 €/MWh entre 2010 et fin 2014 (voir ci dessous) et idem pour le reste à par certain comme le pétrole.

Ce schéma montre que tous augmentent, alors que la courbe de l'inflation dont son calcul est basée sur tout ceci baisse au lieu d'augmenter comme ces courbes :

Williams

Re: Que faire de son argent/son épargne ?

Publié : 30 juil. 2015, 16:29

par matthieu25

Ce sont les banksters qui volent notre pognon

Re: Que faire de son argent/son épargne ?

Publié : 21 août 2015, 18:46

par energy_isere

Le Livret A a perdu 1 milliard d’euros de dépôts en juillet

Laurent Thevenin / Les Echos Le 21/08

L’hémorragie prévisible a bien eu lieu. En juillet, le Livret A a subi une véritable saignée, selon les statistiques mensuelles publiées vendredi par la Caisse des Dépôts. Les épargnants ont retiré 970 millions d’euros de leurs livrets, soit bien davantage qu’en juin (120 millions d’euros). Ils ont ainsi devancés le passage du taux du Livret A au niveau historiquement bas de 0,75 % au 1er août. Il s’agit du quatrième mois consécutif de décollecte pour le produit d’épargne liquide préféré des Français.

Le Livret de développement durable (LDD), qui sert le même taux que le Livret A, est lui repassé dans le rouge, avec des flux nets légèrement négatifs de 30 millions d’euros.

Au total, les deux livrets réglementaires auront essuyé une décollecte de près de 1 milliard d’euros le mois dernier. Sur les sept premiers mois de l’année, le solde est négatif de 3,71 milliards d’euros.

Alors que le Livret A et le LDD ne rapportent désormais plus que 0,75 %, contre 1 % précédemment, cette tendance devrait se poursuivre. Reste à voir maintenant où les épargnants auront reporté les sommes sorties. L’assurance-vie -dont les fonds en euros offrent une rémunération sensiblement supérieure- pourrait en avoir récupéré une partie

http://www.lesechos.fr/finance-marches/ ... 146819.php

Re: Que faire de son argent/son épargne ?

Publié : 13 janv. 2016, 18:53

par energy_isere

Livret A : le taux de rémunération reste inchangé

Les Echos 13/01/2016

Le taux du Livret A est maintenu à 0,75 %. Une décision sur la rémunération du placement de référence des Français devait être prise avant le 15 janvier pour une entrée en vigueur au 1er février. Le gouverneur de la Banque de France, François Villeroy de Galhau, a choisi de déroger à la formule automatique de calcul en fonction de l’inflation. Selon cette dernière, la rémunération du Livret A aurait dû être abaissée à 0,50 %.

http://www.lesechos.fr/finance-marches/ ... 192268.php

Le PEL quant à lui passera de 2 à 1,5% (on parlait de 0,75%)

Re: Que faire de son argent/son épargne ?

Publié : 14 janv. 2016, 10:19

par Remundo

beaucoup de choses ne suivent pas l'inflation, et l'inflation officielle ne suit pas l'inflation réelle.

C'est juste le visage de la contraction économique. On fabrique des indices biaisés pour éviter d'accorder des hausses dues...

Itou pour le point d'indice des fonctionnaires (con)gelé depuis ... presque les calendes grecques.

Lire ce doc page 2 pour info

@+

Re: Que faire de son argent/son épargne ?

Publié : 05 mars 2016, 12:33

par energy_isere

Plan épargne logement : 11% d'augmentation en un an !

Par Benoît LETY le lundi 8 février 2016

Sur l’année 2015, le Plan épargne logement a enregistré une collecte de 24 milliards d’euros selon les statistiques de la Banque de France. La masse des PEL représente désormais un encours de près de 240 milliards d’euros : record battu.

Avant l’année 2015, le record d’encours du PEL datait de décembre 2005 : 225 milliards d’euros. Ce record a été dépassé dès la mi-2015 et ne cesse depuis d’être battu, mois après mois. L’encours a fait un nouveau bond en décembre selon les chiffres dévoilés par la Banque de France : +6,2 milliards d’euros, pour atteindre précisément 239,9 milliards d’euros. En un an, l’encours du PEL a ainsi grimpé de plus de 11% !

Les intérêts annuels étant crédités en décembre, la collecte nette mensuelle est sans surprise la plus imposante des douze derniers mois. Elle vient boucler une année particulièrement fructueuse pour le Plan épargne logement, avec un flux positif de 24 milliards d’euros. Depuis l’entrée en vigueur de la monnaie unique, jamais un tel montant n’avait été atteint. En 2014, déjà une année exceptionnelle pour le PEL, la collecte nette n’était « que » de 18 milliards. L’année 2015 ne bat toutefois pas tous les records : les statistiques de la Banque de France font apparaître une collecte nette équivalente à 27 milliards d’euros en 1996, mais il s’agit d’une autre époque, avec le franc, un taux affiché supérieur à 5% sur le PEL, etc.

Difficile de savoir si le Plan épargne logement peut progresser au même rythme en 2016. Comme l’an passé, le taux de rémunération des nouveaux PEL a été abaissé d’un demi-point au 1er février. Les plans ouverts depuis début février 2016 rapportent 1,50% brut, soit 1,27% net de prélèvements sociaux. Mais les anciens plans restent rémunérés au taux en vigueur au moment de leur souscription. Ce qui pourrait inciter les Français à les abonder, et ainsi permettre au PEL de battre des records pendant encore plusieurs mois.

http://www.cbanque.com/actu/56433/plan- ... n-en-un-an

Re: Que faire de son argent/son épargne ?

Publié : 07 mars 2016, 23:33

par williams

Les intérêts viennent de l'Etat et non des banques donc c'est pour cela que l'Etat doit jouer sur les chiffres de l'inflation en se basant que sur le prix du pétrole qui baisse et non du prix de tout ce que nous avons besoins pour vivre qui devient de plus en plus chère. Car avec une moyenne des prix qui en moyenne augmente chaque année alors l'inflation aurait du augmenter chaque année. De plus le Pouvoir d'Achat baisse contrairement à l'évolution de la moyenne des prix.

L'indice des prix à la consommation (IPC)

permet de mesurer l'inflation, c'est-à-dire, l'évolution du niveau des prix des biens et services consommés par les ménages sur le territoire national. Alors pourquoi l'un monte régulièrement (IPC) alors que l'inflation, qui est calculée suivant l'évolution des prix, baisse irrégulièrement et ne suit pas l'IPC

Williams

Re: Que faire de son argent/son épargne ?

Publié : 08 mars 2016, 08:59

par sherpa421

y=a*t+b

y c'est l'IPC, a c'est l'inflation. Si a est positif y augmente. Si l'inflation est positive, IPC augmente.

Re: Que faire de son argent/son épargne ?

Publié : 12 mars 2016, 06:14

par mobar

Pour répondre à la question

http://www.leparticulier.fr/jcms/p1_159 ... nt-en-2016

Livret A, fonds en euros, Sicav monétaires... C’est parce que les taux d’intérêt restent bas que les placements les plus sûrs rapportent peu. Mais il existe des solutions pour doper la rémunération de votre épargne, à moindre risque. Voici les placements à privilégier cette année.

L'effondrement n'est pas au menu ... pour certains du moins!

Re: Que faire de son argent/son épargne ?

Publié : 12 mars 2016, 07:36

par mahiahi

mobar a écrit :L'effondrement n'est pas au menu ... pour certains du moins!

Il n'est jamais programmé : il s'invite au repas alors qu'on attendait le dessert

Re: Que faire de son argent/son épargne ?

Publié : 12 mars 2016, 19:29

par mobar

mahiahi a écrit :mobar a écrit :L'effondrement n'est pas au menu ... pour certains du moins!

Il n'est jamais programmé : il s'invite au repas alors qu'on attendait le dessert

L'effondrement des uns est le nirvana des autres

Re: Que faire de son argent/son épargne ?

Publié : 13 mars 2016, 14:29

par energy_isere

C'est l' épargnant qui va casquer.

'La BCE solde l'État-providence'

11/03/16 levif.br

Les mesures monétaires de la Banque centrale européenne constituent l'aveu du caractère insoutenable des dettes publiques. Les États ont donc trouvé un créancier complaisant pour leur propre refinancement à un taux nul, voire négatif.

....................

http://trends.levif.be/economie/banque- ... 77415.html

Trouvé par Phyvette via forum bulle immo.

Re: Que faire de son argent/son épargne ?

Publié : 13 mars 2016, 14:33

par rico

Je vais pas casquer j'ai aucune épargne. C'est l'avantage d'être pauvre.

Re: Que faire de son argent/son épargne ?

Publié : 13 mars 2016, 15:00

par Remundo

pas mal cet article, on y lit à la fin

En résumé, la création monétaire est une condition nécessaire, mais non suffisante, pour relancer la croissance et l'inflation. Son véritable but est d'engloutir l'endettement public dans le bilan de la BCE à des taux d'intérêt minuscules. Et finalement, c'est le déposant bancaire et l'assuré qui sont mis à contribution au travers de taux d'intérêt réduits, et dont l'épargne sera, à terme, rognée par l'inflation. Les gagnants en seront les États, donc ses contribuables, dont les charges d'intérêt des dettes et des impôts en seront réduites.

ce que je dis depuis longtemps, sous le terme de

dévaluation rampante.

par contre l'article est un poil simpliste dans sa dernière phrase : le contribuable et le déposant sont très souvent la même personne...

Re: Que faire de son argent/son épargne ?

Publié : 13 mars 2016, 15:07

par mobar

Remundo a écrit :

le contribuable et le déposant sont très souvent la même personne...

Le déposant lambda a surement moins à perdre à des taux d'intérêt négatifs ou un taux d'inflation qui s'envolerait que mamie Zinzin ou Bernard Arnault