Jeudi a écrit : 04 janv. 2021, 15:32

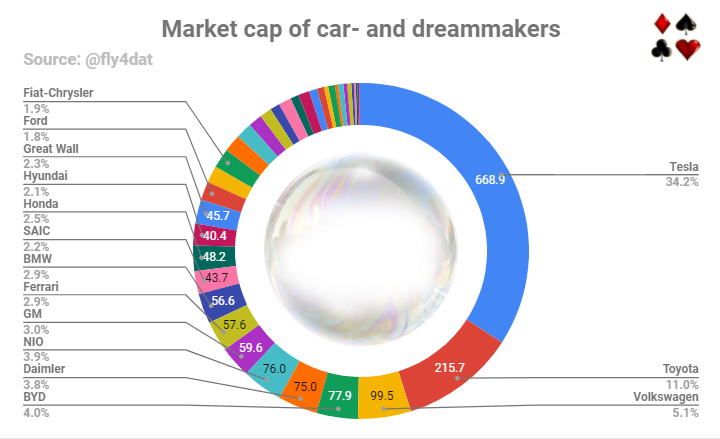

Admettons que ce soit un gros soufflé qui doit forcément se dégonfler à un moment ou un autre. Est-ce que tu vois quelque chose qui empêcherait Tesla de profiter de sa valorisation actuelle pour racheter VW ou Toyota ou les deux?

C'est PAS du cash. Ce sont des actions qui sont possédées par une multitude d'institutions et de personnes, se les échangent, et le prix de la transaction fait monter la valeur de toutes les actions. Tesla ne possède pas son capital-action. Tesla peut émettre de nouvelles actions (c'est d'ailleurs ce qu'ils font), et les utiliser pour rémunérer des employés (stock-options), lever des fonds (donc les vendre sur le marché, equity raise), voir même réaliser des acquisitions... Mais dans ce dernier cas, c'est jamais pour des valeurs élevées (y'a un

exemple d'une boîte de camions pour transporter des voitures). Ce serait imaginable pour une boîte de $2-3 milliards (mais avec un mélange de cash et d'actions). Là, on parle de $100 milliards rien que pour VW... Et les actionnaires de VW n'accepteraient jamais, il faudrait une somme en cash nettement plus élevée. Ce genre d'acquisition se produit lorsqu'une entreprise est en difficulté.

Question orthogonale, quelle part vois-tu dans cette valorisation au fait de posséder le meilleur autopilote sans lidar? (j’imagine que pour toi ça ne vaut rien, mais pour ceux qui achètent Tesla à ce prix?)

Ben, Tesla fait du storytelling depuis longtemps atour d'une avance dans le système de conduite autonome... Donc l'idée est ancrée dans les esprits des investisseurs que Tesla est à la pointe dans ce domaine. Mais le prix des lidar diminue fortement, et tôt ou tard, Tesla va l'inclure dans son système. Ils ont déjà fortement modifié leur système pour simuler une vision lidar à l'aide des caméras, mais c'est pas assez précis.

(je demeure sceptique que les raisons que tu avances soient capitales, d’abord parce que Tesla a déjà fait le plus dur, ensuite parce qu’il n’y a rien d’évident pour moi que le modèle « généraliste » présente un avantage versus se restreindre à un ou quelques modèles très rentables)

Alors vendre 10 millions de Model 3/Y par an est très certainement plus rentable que de vendre une multitude de modèles qui correspondent aux différentes attentes des consommateurs en terme de prix, performances, tailles, etc. Mais il y a très peu de modèles de voiture qui ont acquis une notoriété et dépassé des ventes de 800k par an. Actuellement , y'a la Toyota Corolla, (1.2 mio en 2019), La Ford F-series (1 mio), Toyota RAV4 (930k), Honda Civic (820k) et Honda CR-V (819k).

Je reste très impressionné que Tesla soit parvenu en si peu de temps à atteindre un volume de vente de 500k véhicules en une année. Je pense aussi que ça joue un rôle important dans sa valorisation. De même, les subventions massives des gouvernements, ainsi que les réglementations destinées à encourager les VE jouent un rôle non négligeable.

Mais ce qui fait réellement monter la valeur de Tesla, c'est surtout l'idée qu'elle fait partie du pool des grosses entreprise technologiques qui ont déjà atteint des valorisations faramineuses, et qui vont changer la face du monde. Tesla est valorisé sur le modèle d'Apple ou d'Amazon, et le storytelling est de faire apparaître Elon Musk comme un génie des affaires et des nouvelles technologies, sur le modèle de Steve Jobs ou de Jeff Bezos. En gros, les dirigeants de multinationales sont devenus des super-stars.