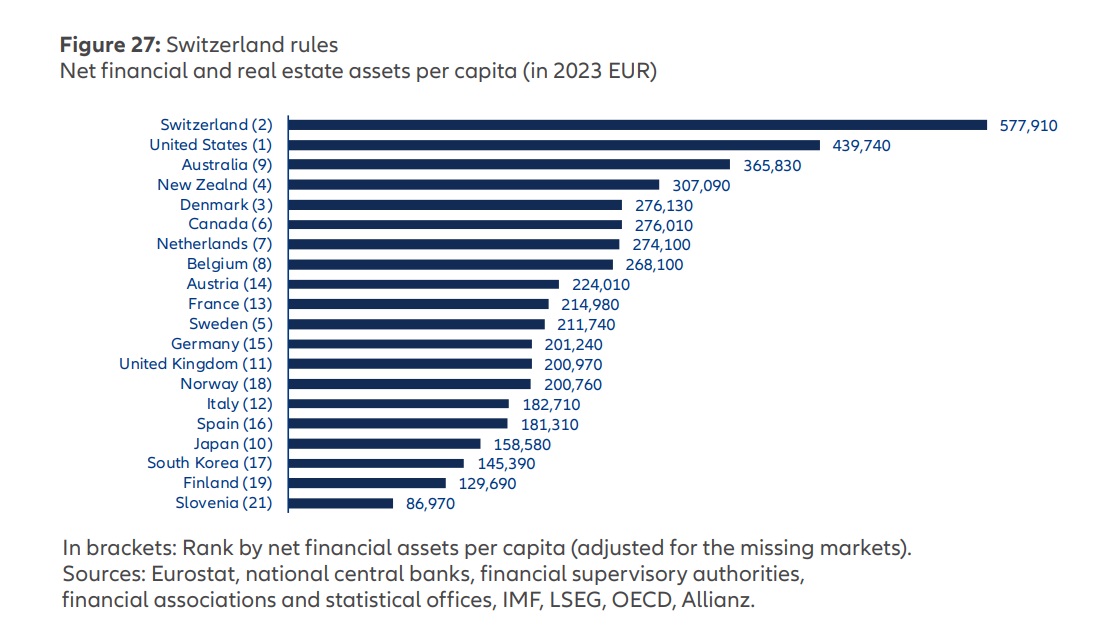

10e sur 25 pays comparés...

https://www.google.com/url?sa=t&source= ... k8vwaJgXXi

Que faire de son argent/son épargne ?

Modérateurs : Rod, Modérateurs

-

alain2908

- Hydrogène

- Messages : 2787

- Inscription : 13 nov. 2005, 09:58

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

page 29 :alain2908 a écrit : ↑26 sept. 2024, 22:1110e sur 25 pays comparés...

https://www.google.com/url?sa=t&source= ... k8vwaJgXXi

c'est trés bizarre de voir la Norvége derriere la France !

et puis il manque le Qatar, le Koweit, le Luxembourg qui devraient caracoler en tête.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

https://www.boursorama.com/actualite-ec ... fdd21284e0L'épargne des ménages français, un énorme pactole et des placements variés

AFP •31/10/2024

Le patrimoine financier des Français reste largement investi en assurance vie, loin devant les produits d'épargne réglementée comme le Livret A, sans oublier les centaines de millions d'euros dormant sur les comptes courants.

- Une montagne d'argent -

Le patrimoine financier des ménages en France s'élèvait fin mars à 6.267,6 milliards d'euros, selon les derniers chiffres disponibles de la Banque de France. Il n'a jamais été aussi élevé.

Ils sont répartis dans de multiples supports: assurance vie, actions cotées, organismes de placement collectif (OPC), livrets réglementés, dépôts à vue...

Difficile à se représenter, cette somme est près de deux fois supérieure à la dette publique, et près de trois fois supérieure à l'ensemble de la capitalisation boursière des entreprises du CAC40.

Ce montant a augmenté de plus de 50% au cours des dix dernières années, selon la banque centrale qui réalise un pointage tous les trimestres.

- L'assurance vie, leader incontesté -

L'assurance vie reste le placement qui capte le plus d'épargne en France, devant les actions non cotées et autres participations (associées à une activité d'entrepreneur individuel ou via des placements).

Selon les données de la fédération professionnelle France Assureurs publiés mardi, l'encours s'élevait à 1.977 milliards d'euros à fin septembre.

Quelque 19 millions de personnes disposent d'une assurance vie, soit un capital moyen de plus de 100.000 euros par souscripteur, souvent investi dans plusieurs contrats.

Les sommes sont réparties en deux grandes catégories: les fonds euros, dont le capital est garanti et le rendement fixé chaque année par l'assureur, et les unités de compte (UC), des placements plus risqués qui n'offrent pas de garantie en capital pour l'assuré mais qui peuvent, les bonnes années, rapporter davantage.

L'assurance vie a repris des forces cette année, après un passage à vide l'an dernier lié à la concurrence de l'épargne réglementée.

Le taux moyen servi des fonds euros est de 2,65% cette année, hors prélèvements fiscaux et sociaux, et devrait légèrement baisser l'an prochain, selon les estimations du cabinet spécialisé Facts & Figures.

- L'épargne réglementée, outsider revigoré -

Le livret A, souvent présenté comme le placement préféré des Français car 56 millions en ont un, pèse beaucoup moins lourd que l'assurance vie.

Avec 428,7 milliards d'euros à fin septembre selon le dernier pointage de la Caisse des Dépôts, son encours est près de cinq fois inférieur à celui de l'assurance vie.

Son développement est limité par le plafond de 22.950 euros, atteint par 12,7% des détenteurs, selon le rapport annuel de l'Epargne réglementée de la Banque de France. Les livrets A sont remplis en moyenne à 7.077 euros à fin 2023, soit seulement le tiers de leur capacité.

Ce produit, garanti, défiscalisé et qui permet de récupérer ses fonds très facilement, est regardé en coin par les banques puisque la rémunération qu'elles doivent servir – 3% depuis février 2023 - pèse sur leurs marges.

Il existe d'autres produits d'épargne réglementée, comme le plan d'épargne logement (PEL, pensé pour permettre un projet immobilier), le Livret d'Epargne populaire (LEP, soumis à des conditions de ressources, rémunéré à 4%) ou encore le Livret de développement durable et solidaire (aux caractéristiques proches du Livret A).

- Les dépôts à vue, hémorragie stoppée -

S'il existe une grande variété de produits financiers en dehors de l'assurance vie et de l'épargne réglementée, une partie de l'argent des ménages n’est pas investie ou placée.

La réserve qui dort sur ces comptes courants a connu une lente décrue mais reste supérieure à l'argent déposé sur les Livrets A: 557 milliards d'euros à fin août, selon la Banque de France.

Cet argent, pas ou extrêmement peu rémunéré, a connu une lente décroissance face à la concurrence d'une autre famille de dépôts bancaires: les comptes à termes.

Ces derniers ont vu leur encours doubler en 18 mois pour atteindre 185 milliards d'euros à fin août.

La liasse de billets sous le matelas n'a enfin pas disparu. La banque centrale européenne (BCE) estime que l'usage transactionnel des billets en euro ne représente qu'environ 20% de leur total, en valeur.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

https://www.boursorama.com/actualite-ec ... 3a55737fcbLe taux du Livret A attendu en baisse début 2025

AFP •31/10/2024

Mauvaise nouvelle en vue pour les épargnants: fixé à 3% depuis début 2023, le taux du Livret A devrait baisser l'an prochain en raison du recul de l'inflation, pour tomber potentiellement à 2,5% selon le directeur général de la Caisse des dépôts (CDC) Eric Lombard.

La formule de calcul du taux du Livret A, aussi valable pour le Livret de développement durable et solidaire (LDDS), est basée pour moitié sur l'évolution des prix des six derniers mois et pour une autre moitié sur un taux d'échange entre les banques.

Décidée autour du 15 janvier prochain, elle "devrait s'appliquer et pourrait arriver au mois de février à un taux autour de 2,5%", a souligné M. Lombard au micro de Radio Classique.

"Le calage final dépendra de la décision du ministre (de l'Economie, NDLR) sur proposition du gouverneur de la Banque de France" François Villeroy de Galhau, a-t-il rappelé.

En pratique, le gouverneur proposera au ministre de l'Economie et des Finances Antoine Armand, dès que les chiffres définitifs de l'inflation pour décembre seront connus, un nouveau taux, en se calant sur le résultat de la formule de calcul ou en y dérogeant.

Le taux de rémunération du Livret A est fixé à 3% depuis le 1er février 2023, un pic depuis 2009.

Ce rendement, net de toute forme de taxe et d'impôts, est très attractif par rapport aux autres produits d'épargne proposés par les banquiers et les assureurs.

Révisé théoriquement tous les six mois, le taux a été figé à 3% jusqu'à fin janvier 2025 par l'ancien ministre de l'Economie Bruno Le Maire.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

https://www.boursorama.com/actualite-ec ... d816c4cb2eLivret A : Les Français ont eu besoin de piocher dans leur épargne en octobre

Le Revenu •21/11/2024

Le mois dernier a été marqué par une décollecte spectaculaire, de près de 2,6 milliards d′euros. Echéances fiscales et dépenses de rentrée n?y sont certainement pas pour rien.

C'est un véritable coup d'arrêt qu'a subi le Livret A en octobre. Alors que dans un climat d'incertitude politique, les Français avaient clairement décidé depuis le début de l'année de mettre de l'argent de côté, la tendance s'est brusquement inversée en octobre.

Au total, 2,58 milliards d'euros ont été retirés des Livrets A et LDDS . Certes, cela ne constitue pas une totale surprise. Les mois d'octobre sont traditionnellement des mois de décollecte et l'an passé, le bilan avait été encore plus sévère avec 4,4 milliards d'euros de retraits.

Il n'empêche que la décollecte de cette année reste cinq fois plus élevée que la décollecte moyenne des mois d'octobre depuis le début des années 2010.

Un cumul annuel encore très élevé

Faut-il y voir le signe d'un retour vers la consommation à l'approche des fêtes de Noël ?

Les premières tendances ne laisse pas vraiment entrevoir un rebond massif sur ce plan. Comme à l'habitude en octobre, on peut surtout supposer que les Français ont pioché dans leurs bas de laine pour honorer leurs échéances fiscales (taxe foncière notamment et taxe d'habitation pour ceux qui la paient encore) et pour couvrir quelques dépenses contraintes liées à la rentrée (inscriptions diverses).

Avec des chiffres historiquement nuancés en novembre, l'incertitude demeure quant à la tendance qui va se dégager sur le mois en cours. Mais quel qu'en soit le bilan, 2024 restera une année marquée par une forte tendance à l'épargne. Malgré les résultats défavorables d'octobre, les flux orientés vers le Livret A et le LDDS approchent encore des 17 milliards d'euros.

Avec un mois de décembre dans la lignée de ceux des dernières années, la collecte totale de 2024 pourrait même tutoyer les 20 milliards d'euros.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

Pire que 2.5 % envisagé en novembre :

https://www.usinenouvelle.com/article/l ... a.N2225746PARIS (Reuters) 15 janvier 2025 - La Banque de France (BdF) propose d'abaisser le taux du Livret A de 3% à 2,4% à partir du 1er février

.............

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

https://www.usinenouvelle.com/article/l ... r.N2225783Le taux du Livret A abaissé à 2,4% au 1er février

Le taux de rémunération du Livret A sera abaissé à 2,4% le 1er février, contre 3% actuellement, a annoncé le 15 janvier le ministère de l'Economie et des Finances.

REUTERS 15 janvier 2025

Le Livret A perd (un peu) de son attrait. A partir du 1er février 2025, son taux de rémunération passera à 2,4%, 0,6 points de moins qu'actuellement. Celui du Livret d'épargne populaire (LEP), destiné aux ménages les plus modestes, va passer de 4% à 3,5%. Le gouvernement suit ainsi les recommandations formulées plus tôt dans la journée par la Banque de France.

Après un plancher historique à 0,5% en 2020, le taux de rémunération du Livret A, dont la formule de calcul repose sur le taux d'inflation, a grimpé progressivement jusqu'à 3% en 2024.

Le taux de 2,4% à venir du Livret A reflète le "reflux de l'inflation et des taux de refinancement" mais il reste "encore nettement supérieur à l'inflation", a fait valoir mercredi le gouverneur de la Banque de France, François Villeroy de Galhau lors d'une audition devant la commission des Finances du Sénat.

Pour le LEP, le taux de 3,5% est "significativement au-dessus de la formule mécanique à 2,9%", a-t-il ajouté.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

podcast France Culture

Série « Homo œconomicus »

Épisode 20/44 : Prudents ou radins : pourquoi les Français épargnent-ils autant ? 58 mn https://www.radiofrance.fr/francecultur ... nt-3414492

Publié le lundi 20 janvier 2025

Série « Homo œconomicus »

Épisode 20/44 : Prudents ou radins : pourquoi les Français épargnent-ils autant ? 58 mn https://www.radiofrance.fr/francecultur ... nt-3414492

Publié le lundi 20 janvier 2025

Du Livret A au bas de laine, l’épargne des Français oscille entre précaution et anxiété. Avec plus de 6 000 milliards d'euros placés, les choix varient selon les revenus, la conjoncture et les besoins. Comment les ménages, notamment les plus modestes, gèrent-ils leur argent pour sécuriser l’avenir ?

Avec

Ana Perrin-Heredia sociologue, chargée de recherche au CNRS, rattachée au Centre de recherche sur les liens sociaux (CERLIS)

Philippe Crevel économiste, directeur du Cercle de l'Epargne

Les Français sont souvent considérés comme les champions européens de l’épargne, un titre confirmé par les chiffres impressionnants : pas moins de 6 185,7 milliards d’euros d’épargne étaient recensés au deuxième trimestre 2024, soit 18 % des revenus du pays, selon la Banque de France. Pourtant, derrière cette image flatteuse se cachent des disparités marquées dans les stratégies d’épargne, influencées par des facteurs économiques, sociaux et financiers.

Le Livret A, emblème de l’épargne de précaution, reste le produit le plus populaire, mais son poids dans le total de l’épargne des ménages n’atteint que 6,5 %, bien loin des actions, qui, bien qu’elles soient détenues par une minorité, représentent près de 40 % de l’ensemble. La récente annonce de la baisse du taux du Livret A, qui passera de de 3 % à 2,4 % en février 2025, illustre les tensions entre des rendements attractifs pour les épargnants et des objectifs économiques plus larges, tels que le soutien à la consommation ou la réduction des coûts de financement du logement social.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

Ca y est , 1er février : livret A et LDDS

3 % --> 2.4 %

https://www.boursorama.com/actualite-ec ... c6d671b741

3 % --> 2.4 %

https://www.boursorama.com/actualite-ec ... c6d671b741

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

https://www.boursorama.com/actualite-ec ... 422bd9ff77Plan d'épargne retraite : plus de 11 millions de personnes titulaires, l'année 2024 particulièrement florissante

Boursorama avec Media Services •19/02/2025

La fédération professionnelle France Assureurs a comptabilisé l'an dernier plus d'un million de PER souscrits, après des années 2022 et 2023 autour de 870.000, selon des données publiées fin janvier.

Un franc succès. Plus de 11 millions de personnes ont souscrit un plan d'épargne retraite (PER), outil de la retraite par capitalisation en France, selon le ministère de l'Economie. Les encours atteignent désormais 119 milliards d'euros.

"Les Français se sont saisis largement du PER pour anticiper leur retraite. C'est un produit flexible et attractif, qui permet à chacun d'épargner en fonction de ses besoins", a commenté le ministre de l'Economie Eric Lombard, cité dans un communiqué du ministère qui a dévoilé les chiffres à fin septembre 2024. "Les encours constitués atteignent 118,9 milliards d'euros, en nette progression par rapport aux 113,8 milliards d'euros enregistrés au 30 juin 2024", relève Bercy, qui a enregistré précisément 11,2 millions de titulaires d'un PER au troisième trimestre 2024.

Plus le client est jeune, plus les placements sont risqués

L'année 2024 a été particulièrement florissante pour ce produit né en 2019 de la loi Pacte. La fédération professionnelle France Assureurs a comptabilisé l'an dernier plus d'un million de PER souscrits, après des années 2022 et 2023 autour de 870.000, selon des données publiées fin janvier. La gestion des PER est en grande majorité déléguée à l'assureur. Plus le client est jeune, plus les placements sont risqués. Avant l'âge de 40 ans, les versements sont investis presque intégralement en unités de compte (UC), à savoir des investissements plus risqués mais potentiellement plus rémunérateurs les bonnes années.

A l'heure de la retraite, le détenteur d'un PER pourra choisir de récupérer son capital ou de bénéficier d'une rente mensuelle.

Perso comme en 2019 (début des PER) j'étais déjà à 59 ans je ne me suis pas embarqué dans un PER.

J'ai plutôt continué sur mon PEA que je gère tout seul et qui me réussi assez bien. Et puis il y a aussi l'assurance vie.

-

phyvette

- Modérateur

- Messages : 13434

- Inscription : 19 janv. 2006, 03:34

Re: Que faire de son argent/son épargne ?

Sinon il y a le Livret d’Epargne Populaire en 2025 taux maintenu à 3,5%,

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.пошел на хуй пу́тин

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

https://www.boursorama.com/actualite-ec ... 7592aaa897Placements : mois de janvier historique pour l'assurance vie

Boursorama avec Media Services •06/03/2025

La collecte nette s'établit à 4,5 milliards d'euros, le double d'il y a un an et un niveau jamais vu depuis 2010 pour un mois de janvier.

L'assurance vie a commencé l'année sur les chapeaux de roues, selon les données publiées jeudi 6 mars par France Assureurs, dépassant pour la première fois les 2.000 milliards d'euros d'encours grâce à un montant record de versements et à la bonne santé des marchés financiers.

"On observe au mois de janvier la poursuite de la dynamique porteuse qu'on avait observée toute l'année 2024, qui se traduit notamment par un niveau de collecte historique", a commenté lors d'une conférence de presse téléphonique le directeur général de la fédération professionnelle, Paul Esmein.

Dans le détail, les cotisations (sommes versées sur les contrats) s'établissent à 17,3 milliards d'euros en janvier, un plus haut historique, tous mois confondus. Dans le même temps, le niveau de prestations (qui comprennent les rachats et les versements en cas de décès) est en baisse de 6% par rapport au mois de janvier 2024, à 12,8 milliards d'euros.

La différence entre les deux, dit collecte nette, s'établit à 4,5 milliards d'euros, le double d'il y a un an et un niveau jamais vu depuis 2010 pour un mois de janvier.

La "bonne dynamique commerciale" observée en janvier, combinée à la hausse de la valeur de certains placements, notamment les actions cotées, a porté l'encours de l'assurance vie à un niveau record, s'est félicité M. Esmein.

Un tiers de l'épargne financière des Français

"Il franchit pour la première fois la barre qui est symbolique mais qui est néanmoins importante des 2.000 milliards d'euros, pour s'établir précisément à 2.020 milliards d'euros à fin janvier 2025", a-t-il précisé.

L'assurance vie reste le placement le plus important en valeur des Français, représentant environ le tiers de leur épargne financière. France Assureurs a mis en avant jeudi, comme lors de sa présentation précédente, l'emploi des fonds de l'assurance vie dans l'économie réelle. Interrogé sur le sujet, M. Esmein n'a pas précisé la part consacrée à l'industrie de la défense, amenée à se muscler au moment où Donald Trump met à mal l'alliance transatlantique et gèle son aide militaire à l'Ukraine. Emmanuel Macron a promis mercredi dans une allocution télévisée des "investissements supplémentaires" en matière de défense, "qui exigent de mobiliser des financements privés". "Bien évidemment ça fait partie des sujets dont les assureurs vont discuter dans les jours qui viennent", a commenté M. Esmein.

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

-

Jeuf

- Hydrogène

- Messages : 3922

- Inscription : 01 janv. 2005, 18:08

- Localisation : Poitou

Re: Que faire de son argent/son épargne ?

Est-ce qu'on a un graphique d'évolution de ces montants d'épargne, à mettre en parallèle de la dette du pays, pour voir si c'est à peu près la même allure?

Si c'est le cas, ça peut vouloir dire veut dire que la richesse des épargnants et la dette de l'état ne forme qu'un même ensemble qui peut s'annihiler

Si c'est le cas, ça peut vouloir dire veut dire que la richesse des épargnants et la dette de l'état ne forme qu'un même ensemble qui peut s'annihiler

-

energy_isere

- Modérateur

- Messages : 103812

- Inscription : 24 avr. 2005, 21:26

- Localisation : Les JO de 68, c'était la

- Contact :

Re: Que faire de son argent/son épargne ?

La dette française c'est 3300 milliards € soit 1.72 fois les 1923 milliards € sur l'assurance vie.

Et la dette française est détenue à 55 % par des acteurs étrangers.

https://infodujour.fr/politique/etat/76 ... rticuliers

https://www.capital.fr/economie-politiq ... se-1503687

Et la dette française est détenue à 55 % par des acteurs étrangers.

https://infodujour.fr/politique/etat/76 ... rticuliers

https://www.capital.fr/economie-politiq ... se-1503687