Remarquez les compagines pétroliéres Exxon, PetroChina et Chevron dans le top 10.

et BHP Billiton qui est dans le secteur minier.

Berkshire Hathaway, si ca ne vous dit rien, sachez que c 'est la compagnie de Warren Buffet.

Modérateurs : Rod, Modérateurs

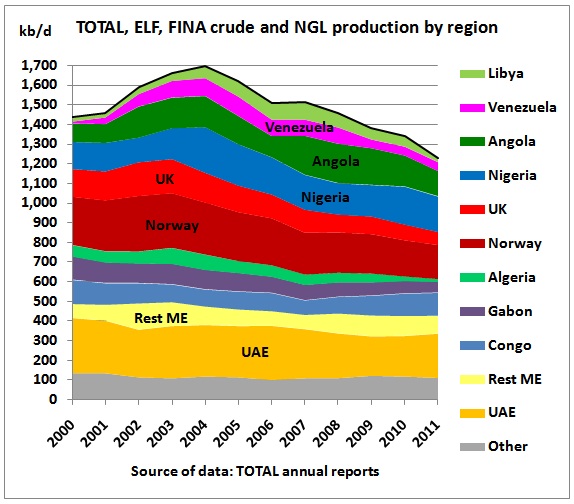

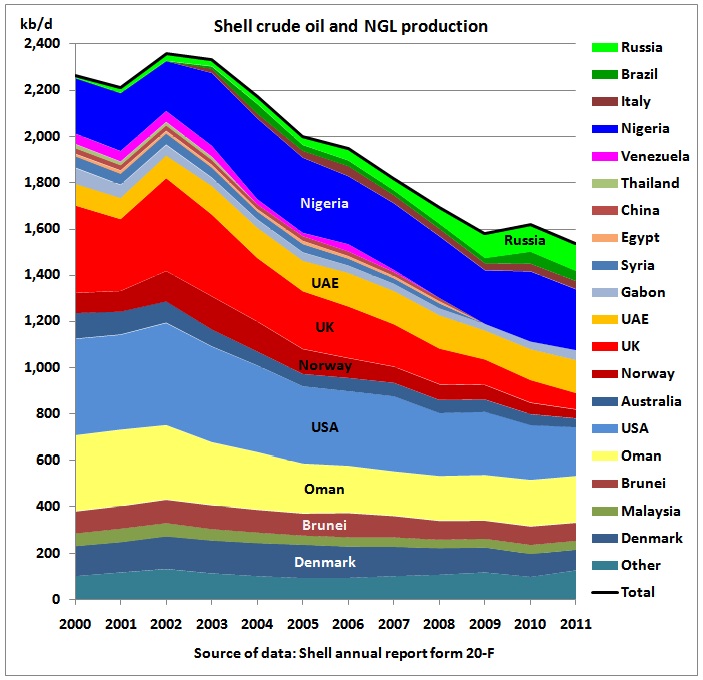

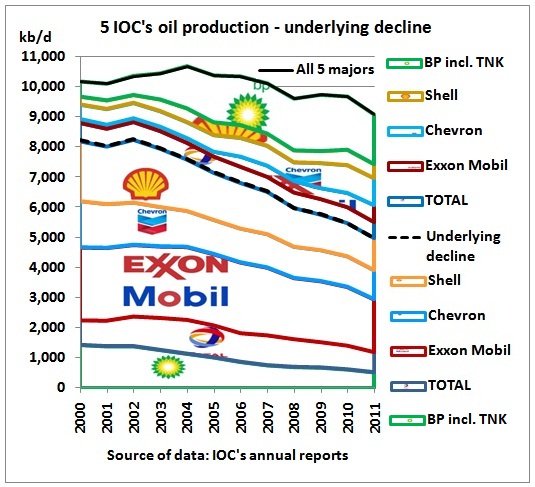

du coup je suis allé cherche les données du H1 2011 (six mois) sur les sites de compagnies pour le pétrole seul, chiffres en kb/jWhere the results were disappointing was in the barrels. Of the 16 big U.S. and European oil companies studied by Deutsche Bank analyst Paul Sankey, 14 of them saw their production of petroleum decline in the quarter. Collectively, the drop amounted to 12% of total liquids volumes, or 1.2 million bpd. Their average output for the quarter totalled, 14.67 million bpd. Even excluding the effect of Libya’s issues, the decline was 8%.

Only Exxon and Shell managed 1% volume gains in liquids.

The situation didn’t get much better when Sankey looked at other big non-OPEC producers. Brazil’s supposed growth engine Petrobras was down a touch, as were Russia’s Lukoil and TNK-BP and China’s Sinopec. Rosneft (2.2 million bpd) and PetroChina (2.4 million bpd) did eke out gains of 2% and 4%.

Je vais renouveler l'exercice pour l'année entière.Raminagrobis a écrit : les compagnies sortent plein de dollars, mais peu de barils...

du coup je suis allé cherche les données du H1 2011 (six mois) sur les sites de compagnies pour le pétrole seul, chiffres en kb/j

a lire dans Oil Man : http://petrole.blog.lemonde.fr/2013/01/ ... ils-nus-2/Exxon, Shell, BP, Total :

les rois du pétrole sont-ils nus ?

Quatre des principales compagnies pétrolières internationales font face à un déclin de leurs productions globales de brut, en dépit de profits sans précédent. Peuvent-elles inverser la tendance ?

http://www.latribune.fr/entreprises-fin ... histe.html

Pour Total, plus question d'être « le fer de lance de l'aventure un peu stupide », qu'est le gaz de schiste en France, a déclaré jeudi Christophe de Margerie, PDG de la major française, rapporte le quotidien Enerpresse.

Chat échaudé craint l'eau froide. Tirant les leçons des récentes polémiques sur le lobbying de Total en faveur du gaz de schiste, le PDG de la compagnie pétrolière a pris une décision. Il n'est plus question d'être « le fer de lance de l'aventure un peu stupide » qu'est le gaz de schiste en France. À chaque fois que le groupe intervient sur le sujet, le débat s'envenime, soulignait jeudi Christophe de Margerie en clôture des Journées annuelles des hydrocarbures organisées par le GEP-AFTP.

Selon le quotidien Enerpresse dans son édition de vendredi, le patron de la major française a poursuivi : « Nous ne demandons plus rien, c'est aux responsables politiques et gouvernementaux » de savoir quoi faire sur le sujet. Un seul regret pourtant : que lors du « Grenelle III », nom qu'il donne à la conférence environnementale, « on ne se soit pas donné la possibilité de savoir au moins si la France a du gaz de schiste ».

Mais il n'y a pas que la France où poursuivre l'aventure, a souligné Christophe de Margerie en évoquant la Chine. Il a précisé que Total continuera ses travaux en Pologne, malgré deux puits infructueux. Et il n'y a pas, non plus, que le gaz de schiste, a-t-il poursuivi en évoquant les gisements haute pression en offshore).

Et si les Etats-Unis n'étaient plus intéressés par le pétrole du Moyen-Orient

Christophe de Margerie n'a évidemment pas pu s'empêcher de plaider la cause du gaz de schiste devant cette assemblée de "convaincus". Selon les « premières estimations » deTotal, 50 % des ressources futures en gaz viendront du gaz non conventionnel, la proportion étant de 30 % pour le pétrole. Les Américains eux-mêmes ne sont pas encore conscients de la révolution en cours, a-t-il dit, évoquant leur autosuffisance en gaz et leur marche vers une indépendance du pétrole du Moyen-Orient. Les États-Unis seront-ils, dans ce contexte, « toujours autant intéressés à rester les gendarmes » de la région ? s'est-il interrogé.

J'ai un gros problème d'arithmétique élémentaire avec cet article : (qq extraits)energy_isere a écrit :a lire dans Oil Man : http://petrole.blog.lemonde.fr/2013/01/ ... ils-nus-2/Exxon, Shell, BP, Total :

les rois du pétrole sont-ils nus ?

Quatre des principales compagnies pétrolières internationales font face à un déclin de leurs productions globales de brut, en dépit de profits sans précédent. Peuvent-elles inverser la tendance ?

Je sors l'arme fatale pour 2011 :... En 2011, les extractions de pétrole d'ExxonMobil ont atteint 2,312 millions de barils ...

pour ce qui concerne les coûts nets de production annuels : Exxon est passé de 78,6 milliards de dollars en 2007 à 152,5 milliards en 2010, puis à 166,7 milliards en 2011

sceptique a écrit : Je sors l'arme fatale pour 2011 :

2.312 (mb/j) * 365 (jours) * 100 ($/baril) = 84 milliards de recette maximum (en fait beaucoup moins)

Au pif, il y a un facteur 10 qui se ballade, mais où ???

Un peu plus haut dans le fil je lis un chiffre d'affaires pour Exxon de 370 Md$

ou alors le baril est passé à 500$ en silence ?

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.

"On" dit ça pour le raffinage certes, mais qui l'a dit pour la distribution ?sceptique a écrit :Par exemple, on dit que la distribution et le raffinage rapporte peanuts.

Et encore si tu prends les coûts de production plus réalistes du conventionnel de l'ordre de moins de 10/30$ (Irak ou Mer du Nord), au lieu de 100$ comme tu le fais....sceptique a écrit :Ou donc va se nicher ce chiffre d'affaires (370 ou 486 G$ ?) et ces bénéfices sachant que la production totale a une valeur marchande de "seulement" 84 G$ ?

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.Exxon fait aussi beaucoup de Gaz !sceptique a écrit :J'en déduis quand même que pour les majors, à 100$ le baril, le pétrole extrait ne représente qu'une faible partie du chiffre d'affaires.

Par exemple, on dit que la distribution et le raffinage rapporte peanuts.

Ou donc va se nicher ce chiffre d'affaires (370 ou 486 G$ ?) et ces bénéfices sachant que la production totale a une valeur marchande de "seulement" 84 G$ ?

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.

Quand on a un javelin dans la main, tous les problèmes ressemblent à un T-72.http://www.lemonde.fr/economie/article/ ... _3234.htmlL'avenir compliqué des "super-majors" du pétrole

LE MONDE | 03.08.2013 Mis à jour le 04.08.2013

Le roi ExxonMobil a encore perdu sa couronne. Jeudi 1er août, le champion américain de l'or noir s'est fait dépasser en Bourse par Apple, et l'écart entre les deux sociétés s'est encore accentué vendredi. Le fabricant de l'iPhone pèse désormais 418 milliards de dollars (315 milliards d'euros) à Wall Street, soit 10 milliards de plus que le groupe mieux connu pour ses stations Esso.

Depuis des mois, les deux multinationales sont au coude-à-coude, et le titre de premier groupe mondial par la valeur en Bourse est passé à plusieurs reprises de l'un à l'autre. Mais cette fois le mouvement, qui sanctionne les résultats semestriels décevants publiés par Exxon, a une portée plus générale : les ténors du pétrole dans leur ensemble sont à la peine.

Bien sûr, Exxon, Shell, BP, Chevron et Total ne sont pas sur la paille. A elles cinq, les "super-majors" occidentales ont engrangé 62 milliards de dollars de bénéfice net en six mois, selon les chiffres rendus publics ces jours derniers. De quoi voir venir...

Mais, hors éléments exceptionnels, les profits des poids lourds marquent un net repli. En un an, les bénéfices semestriels ont reculé de 20 % chez Total, de 23 % chez Shell, de 35 % chez Exxon, et même de 53 % chez l'italien ENI... Et, Total mis à part, ils sont bien plus mauvais que prévu.

MAUVAISES SURPRISES

La déception la plus vive est venue de Shell. Sa direction a saisi l'occasion pour annoncer qu'elle ne tiendrait pas son objectif de porter sa production de 3 millions de barils par jour actuellement à 4 millions en 2017. Et qu'elle devait amputer les comptes de 2,1 milliards de dollars en raison de forages décevants dans le pétrole de schiste aux Etats-Unis. Le type même de surprises que détestent les investisseurs. "De mémoire d'analyste, c'est l'une des pires annonces de résultats de Shell", ont d'ailleurs pesté les experts du cabinet d'analystes Bernstein.

A chaque fois, les groupes en cause mettent en avant des justifications diverses : des difficultés dans les raffineries américaines, des troubles au Nigeria, une légère baisse des cours du brut, etc.

Mais le problème paraît plus profond. Sur le papier, les leaders du pétrole ont tout pour être en grande forme. La demande mondiale pour leurs produits progresse de 1 %, bon an mal an. Et le prix auquel ils peuvent les vendre se tient bien : le baril s'est stabilisé autour de 100 dollars.

Le hic ? Les majors ont de plus en plus de mal à trouver et produire autant de pétrole qu'elles le voudraient. Les gisements faciles et peu coûteux à exploiter, comme ceux du Moyen-Orient, les compagnies d'Etat de ces pays se les gardent pour elles.

Exxon, BP et les autres doivent donc s'aventurer toujours plus loin, tenter des projets toujours plus complexes, par exemple dans l'offshore ultra-profond ou la liquéfaction de gaz.

"LOURDS INVESTISSEMENTS"

Le résultat, c'est que la production des majors décline, contrairement aux promesses. Surtout pour le pétrole, moins pour le gaz. Ce recul a été compensé par les membres de l'Organisation des pays exportateurs de pétrole, ceux de l'ex-Union soviétique et par de plus petites compagnies occidentales. Aux Etats-Unis, par exemple, des poids moyens comme le groupe Apache ont plus profité que les géants de l'incroyable ruée vers le pétrole de schiste.

Deuxième conséquence : les coûts de production des grands pétroliers montent en flèche. En moyenne, ils ont grimpé de 20 % par an depuis dix ans, selon Bernstein. "Ces dernières années, les majors ont lancé de grands projets qui n'ont pas encore porté leurs fruits, commente François Lauras, chez Moody's. Ces lourds investissements sans flux de trésorerie immédiat pèsent sur la rentabilité."

Les experts d'UBS, par exemple, s'attendent à ce que la rentabilité des capitaux d'ExxonMobil passe de 21 % en 2012 à 15 % seulement en 2015.

S'ajoute à cela le risque de dérapage de certains chantiers. A l'image de la mine à ciel ouvert prévue dans les sables bitumineux près du lac Kearl, en Alberta (Canada) : la facture a dépassé le devis de 60 %, pour atteindre 12,9 milliards de dollars. Sale coup pour la filiale d'ExxonMobil concernée...

Dans ces conditions, "tout le monde surveille de près le déroulement des projets, le respect des budgets, dit Anne Pumir, spécialiste du pétrole chez Natixis. Certains projets jugés "tangents" ont d'ailleurs été récemment repoussés".

Tel est le cas du gigantesque complexe de liquéfaction de gaz qu'avait imaginé Woodside Petroleum en Australie avec Shell, BP et quelques autres. Ou de Mad Dog 2, un investissement de plus de 10 milliards de dollars envisagé par BP dans le golfe du Mexique.

Dépenser plus pour produire moins : les majors aimeraient sortir de cette équation. En attendant, Apple pourrait bien garder un certain temps la couronne perdue par ExxonMobil.

http://www.lemonde.fr/idees/article/201 ... _3232.htmlL'avenir compliqué des majors du pétrole : d'abord un problème de gouvernance ?

LeMonde 09/08/2013

Dans son édition du dimanche 4-lundi 5 août 2013, Le Monde a publié un article intitulé "L'avenir compliqué des supers-majors du pétrole". Dans cet article est abordé le problème du déclin de la production de ces majors, qui ont de plus en plus de mal à trouver et à produire autant de pétrole et de gaz qu'elles voudraient ; la raison invoquée est que les gisements faciles et peu coûteux à exploiter sont contrôlés par les compagnies d'État des pays producteurs et qu'en conséquence les majors doivent se rabattre sur des projets techniquement difficiles et très complexes à mettre en œuvre.

Ce phénomène existe, mais est-il bien la seule explication aux difficultés de renouvellement de réserve des majors ? Au cours des 5 ou 6 dernières années, toute une série de découvertes majeures en hydrocarbures en général, en gaz en particulier, ont été faites : les gaz de schiste aux États-Unis, les réserves de gaz en Méditerranée orientale et en Israël en particulier, des réserves considérables au Mozambique et dans une moindre mesure en Tanzanie et en Ouganda, ou encore les vastes gisements ante-salifères du Brésil.

Toutes ces découvertes ont au moins deux caractéristiques communes : la première est qu'il s'agit de réserves considérables sur des thématiques d'exploration complètement nouvelles, la seconde est qu'aucune des supers majors n'a été impliquée dans ces découvertes.

En effet, le gaz de schiste américain est initialement mis en œuvre par de petites compagnies telles que Chesapeake, les gisements israéliens sont découverts par Noble, le Mozambique par Anadarko, l'Ouganda par Tullow et l'ante-salifère Brésilien par Petrobras. Aucune major, même si Petrobras n'est pas une petite compagnie.

L'exploration a bien sûr sa part de bonne fortune ; mais le fait qu'aucune des majors ne soit présente initialement sur aucune de ces découvertes dans des zones géographiques variées sur plusieurs années amène à s'interroger sur ce qui pourrait bien dénoter une tendance lourde plutôt qu'un manque de chance. Les majors sont-elles encore capables de la créativité et de l'audace qui ont permis aux indépendants (ou à Petrobras) de faire ces découvertes récentes ?

ÂME D'EXPLORATEUR PERDUE

Les majors ont démontré ces dernières années leur savoir-faire et leurs compétences pour réaliser des mégaprojets de production où l'unité de compte est le milliard de dollars, voire la dizaine de milliards de dollars. La mise en œuvre de tels projets nécessite une organisation extrêmement rigoureuse et un contrôle de tous les instants, impliquant des processus de prise de décision complexes basés sur une comitologie importante.

Une hypothèse possible est que ce mode de fonctionnement, indispensable pour les grands projets de production mais très lourd, a déteint sur l'activité d'exploration en bridant excessivement la prise de risque indispensable dans ce domaine. En d'autres termes, en devenant des champions de la production, les majors auraient perdu leur âme d'explorateur.

Dans cette hypothèse, les compagnies de taille plus petite ne souffrent pas de ce problème car elles n'ont pas réalisé de mégaprojets et que leurs circuits de décision sont beaucoup plus courts et basés sur la confiance mise dans les équipes plutôt que dans les process.

Dans cette ligne, la question qui pourrait se poser à une major de l'exploration/production est de savoir si elle adapte son organisation pour remédier à son faible taux de succès en exploration, ou si au contraire elle adapte son business model en laissant l'exploration à des sociétés de taille plus petite dont elle fera l'acquisition post-découverte (ou qu'elle financerait en les laissant autonomes) en apportant son savoir-faire de développement de projets de production majeurs dont ne dispose pas des acteurs de taille plus petite. Cette dernière solution a été retenue par les majors sur nombre de projets cités plus haut, mais sans doute plus par opportunisme que par stratégie délibérée et assumée.

La clef du développement ultérieur des majors réside peut être autant dans l'adaptation de leur organisation interne propre que dans la résolution de problématiques technologiques, politiques ou financières qu'elles ont toujours su traiter avec succès.

Dominique Venet (Directeur général de Gleamergy)